重點摘要:

與NVIDIA合作,打入AI伺服器核心供應鏈

NVTS將為NVIDIA的下一代Rubin Ultra AI伺服器提供GaN與SiC功率模組,採用800V HVDC架構,大幅提升能源效率並減少銅線與散熱需求,成功從邊緣創新者躍升為核心夥伴。第三代半導體為AI資料中心解能瓶頸

隨著AI訓練設備功耗激增,傳統矽晶片已不敷使用。氮化鎵(GaN)與碳化矽(SiC)具備更高效率、更小體積與更強耐壓,成為新世代AI電源的關鍵解方。Wolfspeed潛在退出為NVTS帶來轉單與市占機會

全球最大SiC基板供應商Wolfspeed傳出財務危機,可能申請破產,若退出可能導致供應缺口與價格波動,同時釋放市場機會,為NVTS擴產與搶占份額創造條件。股價短線暴漲,但基本面仍屬早期階段

雖然近期股價因題材炒作大漲逾160%,但營收衰退、毛利仍低、現金流為負,尚處於創新企業典型的「死亡之谷」階段,短線波動風險高,須審慎面對。長期具潛力,短期應視為高風險創投型標的

若能撐過資金與轉產挑戰,NVTS有望於2026–2027年實現營收爆發。然而在此之前,投資人應採取「能賠得起的錢買樂透」心態,控制倉位、分批佈局、等待量產轉折點。切勿過度投資這檔個股,應考量其風險。

前言:

NVTS在第三代功率半導體領域的關鍵地位,聚焦與NVDA的策略合作。

NVTS的氮化鎵(GaN)與碳化矽(SiC)技術,以其卓越的效率和小型化優勢,成為解決 AI 資料中心日益增長功耗需求的關鍵。

雖然近期股價因市場對其長期潛力的強烈預期而飆漲,但NVTS當前疲弱的財務狀況和估值的投機性質,仍需保持謹慎。

此外,Wolfspeed 在 SiC 市場的潛在退場,也為NVTS帶來顯著的機遇與挑戰,重塑產業競爭格局。本篇文章提供以整合技術、財務、策略與產業變革的視角,簡單理解NVTS在 AI 電源革命中的潛在核心推動者角色。

AI 時代的電源挑戰:第三代半導體為何至關重要

AI 資料中心的高功耗與傳統矽晶片的局限

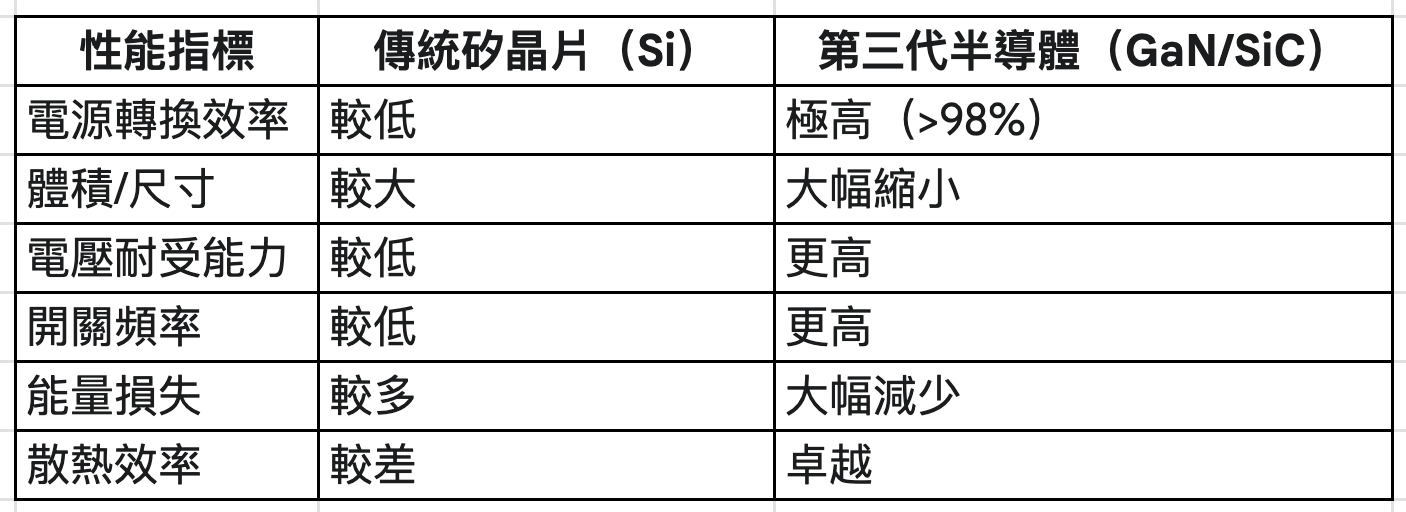

人工智慧訓練伺服器是能源密集型設備,需要龐大電力,傳統矽晶片在高壓應用中效率低下且體積龐大,導致能量損失和空間浪費 。

隨著NVDA H100 和 B100 等 AI GPU 單顆功耗突破千瓦級,整個 AI 訓練集群的能耗可達數百千瓦甚至數兆瓦,這從根本上要求改革現有電力傳輸架構 ,矽基功率晶片在電壓處理、開關頻率和熱管理方面已接近物理極限,其較大的尺寸也限制資料中心運算密度的提升 。

氮化鎵(GaN)與碳化矽(SiC):第三代半導體革命

氮化鎵(GaN)和碳化矽(SiC)作為「第三代」半導體材料,相較於傳統矽技術,帶來功率電子性能的範式轉變 。

它們的核心優勢包括:更高的電壓耐受能力、卓越的高頻操作性能、大幅縮小的尺寸、顯著提升的能源效率以及更有效的散熱能力 。這些特性對於 AI 資料中心等極端功耗環境而言,是關鍵的重要因素 。

AI 的極端功耗需求正成為加速這些先進材料在整個產業中廣泛應用的強大推動力,將功率半導體技術的角色提升至策略性必要性 。

GaN/SiC 與傳統矽晶片比較

NVTS的技術、策略與NVDA的背書

NVTS的核心 GaNFast和 GeneSiC技術優勢

NVTS專注於其專有的 GaNFast(氮化鎵)和 GeneSiC(碳化矽)功率技術 。

極致效率與小型化: NVTS的 GaN 和 SiC 晶片提供極高的功率轉換效率,系統效率可達 98% 以上,優於傳統矽基解決方案 。其設計可大幅節省空間,例如僅 1/4 磚塊大小的功率模組即可穩定輸出 2.5kW-3kW,並支援每機架 60kW-120kW 的高密度電力傳輸 。

系統級整合能力: NVTS的關鍵差異化優勢在於提供「整體解決方案導向」,其平台整合控制、保護和驅動模組 ,其 8.5kW 輸出功率模組專為 800V 高壓直流(HVDC)架構設計,其技術成熟度已達大規模部署能力 。

高可靠性與創新保護技術: NVTS的 GaNSafe IC 內建多層保護機制,具備業界最快的 30 奈秒短路反應 。

GeneSiC 系列則採用獨家專利「溝槽輔助平面(TAP)技術」強化可靠性 。這些設計使其產品能廣泛應用於 AI 資料中心、電動車主驅動系統等高可用性場景 。

多元化應用組合: 除 AI 資料中心,NVTS的晶片還廣泛應用於電動車快速充電、太陽能與儲能系統,以及手機與筆記型電腦超高速充電解決方案 。

與NVDA合作關係:策略性考量與影響

NVTS與NVDA的合作是近期美股市場關注的焦點。NVTS將為NVDA的下一代 Rubin Ultra AI 伺服器供應 GaN 和 SiC 功率模組,這些伺服器是 Kyber 架構的一部分,預計於 2027年年中推出,並將採用 800V 高壓直流(HVDC)電源架構 。

NVDA的策略動機:

NVDA選擇NVTS是為應對傳統 54V 電源系統的局限性 。800V HVDC 架構可提升電源效率 5%、維護成本降低 70%,並簡化散熱和銅線配置(減少 45% 銅線用量) 。這對於釋放空間給 GPU,並促進NVDA向兆瓦級運算能力邁進至關重要。

對NVTS的策略意義:

與NVDA的合作是對NVTS技術的強大「策略性背書」,將其地位從「邊緣創新者」提升至高性能運算供應鏈中的「核心夥伴」 。

加速市場滲透與品牌認知: 此次合作標誌著NVTS首次進入頂級 AI 供應鏈,提供無與倫比的全球曝光機會,預計將吸引更多一線客戶 。

長期營收成長催化劑: 儘管 Rubin Ultra 伺服器預計於 2027 年推出,但此次合作預計將成為NVTS在 2026-2027 年,預估有顯著「營收和獲利爆發」的主要催化劑 。

NVDA與NVTS的合作不僅是商業交易,更是市場「認證」和風險降低的舉措 :

NVDA選擇NVTS作為其未來旗艦 AI 伺服器關鍵元件的核心供應商,強烈驗證NVTS的技術實力與可靠性 。

此外,800V HVDC 架構正成為新的產業標準,而NVTS則是定義這一標準的早期先行者,這為其提供寶貴的智慧財產權和在一個新興且爆炸性增長的市場中顯著的領先優勢 。

Wolfspeed 的狀況及其對 SiC 市場與NVTS的影響

Wolfspeed 的財務挑戰與潛在退場

Wolfspeed(WOLF)正遭遇嚴重的財務困境 ,根據報導,該公司已拒絕債權人的庭外債務重整方案,並可能在未來數週內依據美國破產法第 11 章申請破產保護,以進行財務重整 。

此程序允許公司在法院監督下繼續營運並重組債務,而非立即清算 。

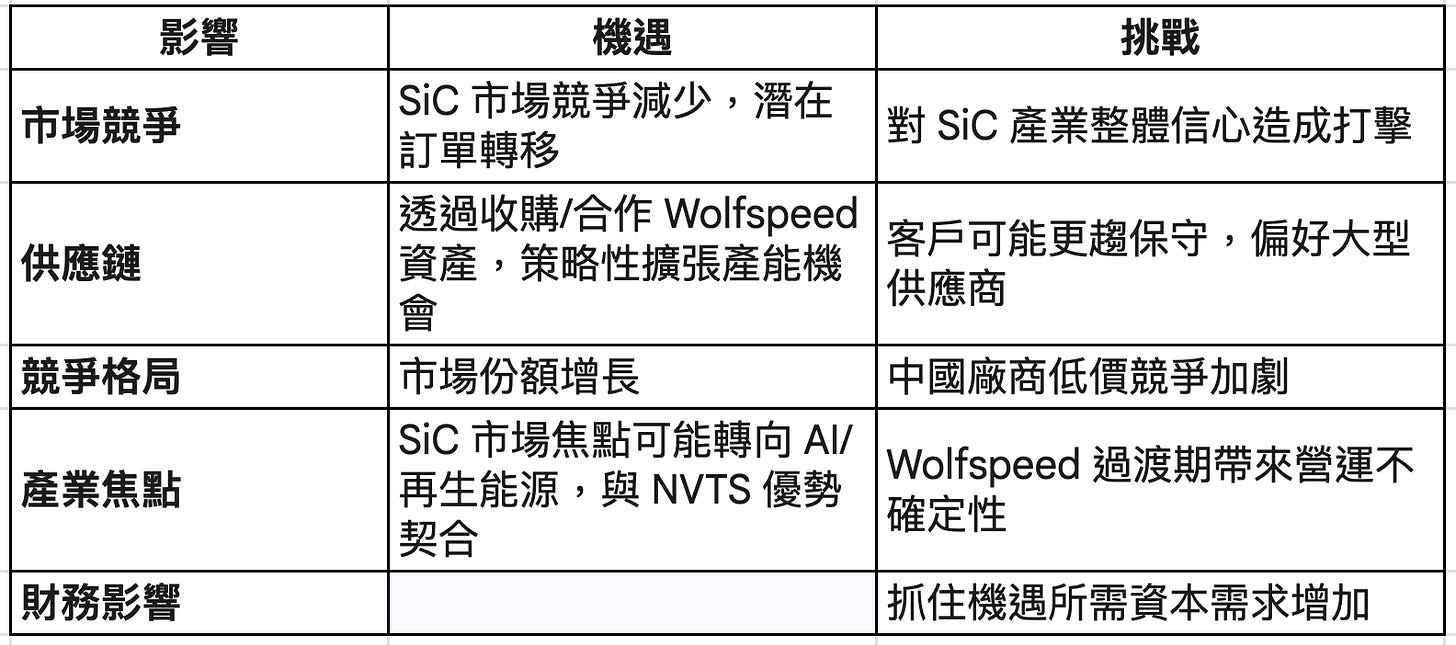

對全球 SiC 供應鏈的連鎖反應分析

短期供應短缺與價格波動: Wolfspeed 佔全球 SiC 基板市場 33.7% 。

其潛在退出將導致高壓 SiC 元件(特別是 >3300V)的短期嚴重短缺,價格可能飆升 20-30%,交期延長至 10-12 個月 。

8 吋晶圓採用延遲: Wolfspeed 是唯一量產 8 吋 SiC 晶圓的廠商 。其困境可能延遲 8 吋晶圓在全球範圍內的廣泛採用 。

技術追趕加速與地緣政治影響: Wolfspeed 留下的真空可能加速中國廠商(如天岳先進、翰天天成)的技術追趕 。美國 SiC 供應鏈可能轉向台灣廠商(如環球晶、漢磊),而中國加速本土替代,形成「雙軌供應體系」 。

應用市場轉移: Wolfspeed 原聚焦車用市場,其退出可能促使 SiC 產業更聚焦 AI 資料中心與再生能源領域,與NVTS的策略方向相符 。

對NVTS的短期與長期的影響:

短期中性偏利多:

轉單效應: NVTS的 GeneSiC 碳化矽技術有望接收 Wolfspeed 原有訂單,尤其在 AI 資料中心和電動車領域 。這對NVTS而言是「坐等訂單轉單」的供給缺口利多 。

產能擴張潛力: 若 Wolfspeed 的 8 吋晶圓廠可供收購或策略合作,NVTS有機會迅速擴大產能,並提升 SiC 基板自給能力.

市場份額增長: 競爭減少為NVTS擴大市場份額創造機會 。

長期的風險:

產業信心受挫: Wolfspeed 的困境可能向整個 SiC 產業發出負面訊號,降低投資者對其他第三代半導體公司的風險偏好 。

客戶觀望態度: 客戶可能延遲整合新的 SiC 解決方案,並傾向於選擇規模更大、更成熟的一線廠商 ,NVTS需要證明其「能夠持續經營」 。

中國低價競爭: 中國廠商的低價策略可能加劇市場競爭,壓縮NVTS的毛利率空間 。

過渡期不確定性: Wolfspeed 的破產重整過程可能持續 12-18 個月,造成客戶訂單履行和技術支援方面的長期不確定性 。

Wolfspeed 的財務困境說明 SiC 產業正經歷一個「洗牌」階段,這場產業洗牌既帶來整合機會,也增加所有參與者的風險 。

Wolfspeed 潛在退場對NVTS的機遇與挑戰

2025年Q1財報重點:

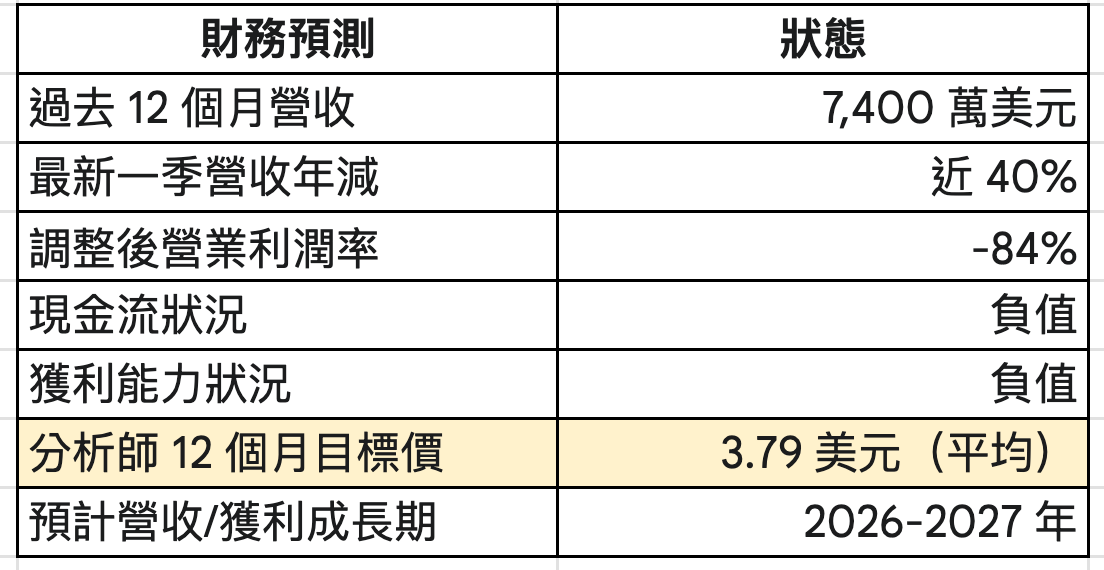

營收:2025年Q1 營收為1,401.8萬美元,較2024年同期減少約40%。

營運虧損:GAAP營運虧損為2,530.4萬美元,較去年同期的3,157.5萬美元有所收斂。

2025年全年預估淨損約為3,495萬美元,較2024年大幅收斂。

現金及等價物:截至3月31日,現金及現金等價物為7,510萬美元,無『有息負債』。

毛利率:2025年第二季預估非GAAP毛利率為38.5%上下0.5個百分點。

營運費用:2025年第二季預估非GAAP營運費用約為1,550萬美元。

財務健診

現金流與資本結構:公司目前現金水位7,510萬美元,且無長短期有息負債,資本結構相對OK。

營運現金流:雖然仍處於虧損階段,但經過2024年重組及費用削減,營運虧損有明顯收斂。

成長動能:2024年全年營收8,330萬美元,創歷史新高,GaN產品年增超過50%。2025年雖因消費性電子與工業市場需求疲弱,營收短期承壓,但AI數據中心、電動車、太陽能等新興應用設計案已突破4.5億美元,有望於2025下半年至2026年帶來新成長。

市場預期:分析師預估2025年全年營收約7,455萬美元,未來三年年複合成長率有望達25%,高於半導體產業平均。

風險

短期營收下滑:2025年Q1營收較去年同期大幅下滑,主要受消費性與工業市場疲弱影響。

現金消耗:以目前現金水位與季營運虧損推算,若無額外融資或現金流改善,現金可支撐約6-8季(1.5-2年)。

NVTS關鍵財務數據

投資建議:

短期交易:

短期為NV概念股炒作: NVTS股價近期飆漲超過 164%,為NVDA概念股炒作 。

今天短週期的RSI 指數已達 77,屬於「超買區」,短期內波動性高,存在顯著回檔風險 。

短期內除非有額外利多,否則熱度可能逐漸退燒 ,分析師平均 12 個月目標價為 3.79 美元,這些分析師都還沒上調目標價,也就是之前的預測。

如果想做動能短期交易:量縮守著5MA(日線),就可以進場,但建議小量試單,之後如果跌破5MA先不要停損,以10MA止穩『再度』上漲後加碼。停損點設在10MA下方,萬一10MA還沒跟上來,最後的停損點是4.03下方,比如4-3.95等都可以。

他今天留上引線線很長,雖然不是天量,但今天的量也不小,換手率高達189%,這代表今天籌碼已經全部丟給想要買的人,如果未來股價有守住5MA,那就有機會短線再攻一波。

目前均線乖離過大,10MA跟20MA與股價有相當大的乖離。需要等乖離修正。

這種股票機構大人不會買,但散戶中的主力超愛,這主力通常做非常短,有時候是高頻交易,有時候是當沖或隔日沖,最多就是1-3天的時間。所以今天股價暴漲最高60%有誰還不走?隔天有誰要繼續拉?

NVTS的日線走勢圖:

長線投資建議:

長期基本面展望: 分析師普遍預期NVTS的營收將在 2026-2027 年因設計案轉化為量產而大幅成長,屆時有望迎來營收與獲利爆發期,未來兩年成為關鍵觀察期 。

若認同其長期技術潛力,長線應耐心等待股價拉回、密切觀察基本面是否改善,再考慮進場 。尤其現在不需要急著進場,至少可以等融資完後再進場。(下面會分析)

若要長期投資可以等情緒面冷靜下來後,當成交量縮小再分批進場 ,建議不超過總資產的3%。

若你的資產已經有較多的中小型沒有獲利的個股,請評估後斟酌『再降低』這檔個股佔你整體資金的倉位比重,你對待這檔個股要用創投的投資精神去看待它。

講白話就是拿你可以虧的起的錢,買一個未來樂透的夢,持有時間至少要三到五年,但有可能這筆錢最後沒有任何回收的先決體認。

NVTS的財務狀況,其尖端技術、高額研發和資本支出、顯著的營運虧損以及有限的當前營收 ,完美契合創新科技新創公司生命週期中常見的「死亡之谷」現象 。

儘管與NVDA的合作代表著重要的設計案,但轉向量產並隨後實現營收爆發的時間點預計在數年之後(2026-2027 年) 。這意味著NVTS在過渡期仍面臨巨大的資本需求和營運挑戰 。

補充:

「死亡之谷」:是一家公司從產品原型(Prototype)開發完成,到能夠大規模商業化獲利之間的那段艱難時期,特別指的是新創公司。

在這段期間:

產品還沒量產或市場尚未大規模採用

現金流極度吃緊(沒收入 or 收入太少)

研發成本與資本支出極高

天使投資人猶豫是否繼續投入資金

公司容易因為資金斷鏈而「死在黎明前的黑暗」---->所以要看有沒有大老闆(大公司)乾爹支持,NVTA現在有黃爸爸當乾爹。

也就是說,一家新創,如果技術已經有了,商業價值卻還沒實現。如果能撐到錢進來了,撐過去資金的問題,之後就比較平順。

所謂的:頭過身就過...

結論:

NVTS在 AI 基礎設施中的定位

NVTS半導體在人工智慧運算需求呈指數級增長以及向第三代功率半導體轉變的交匯點上,佔據獨特且策略性的地位 。

與NVDA的合作,是對NVTS技術能力的關鍵驗證,成為下一代 AI 資料中心的核心元件供應商,特別是利用突破性的 800V 高壓直流架構,這不僅僅是一項商業交易,更是與 AI 未來基礎設施深層次的策略性結合 。NVTS不僅是 AI 電源革命的參與者,更是 AI 時代新基礎設施潛在的核心骨幹 。

Wolfspeed 退出 SiC 市場的潛在影響,雖然會帶來短期市場不確定性,但是這可能加速NVTS的市場份額增長,並提升其在 SiC 領域的策略重要性 。

NVTS目前財務體質尚稱穩健,現金充足且無有息債務,但短期營收與獲利壓力仍大。

公司正積極布局AI數據中心、電動車、再生能源等新應用,預期2025下半年至2026年有望迎來成長轉折。短期需密切關注新設計案轉量產進度與現金流動態。